恒大岁岁红两全保险优缺点,三种方法判断

一般养老保障是返还型产品,约定期限后可以返还保额或保费。但有些养老保障在期限届满时可以返还,每日保额和现金价值按照约定年限复利递增,本质上是终身寿险的增加。那么你如何看待一份养老保障在日常生活中的利与弊?看一般产品信息,回报时间,长期收益。本期以恒大人寿为例,看看恒大红色养老保障的优劣势。

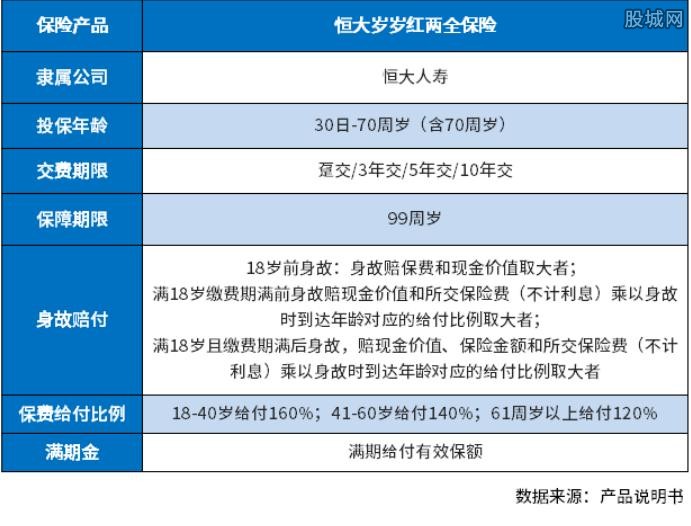

方法一:看产品的基本信息。

像递增型寿险,一般要看产品的缴费年限和身故赔付情况。一般成年期身故的赔付保费为120%-160%。所有公司都是这样,有些产品会被写进合同里,降低保险。我们以恒大红色养老保险为例:

该产品保证99岁返还有效保额。这个产品的本质是增加终身寿险的保额。支付期可以批量支付,也可以分期支付。投保年龄放宽到70岁,18岁以上交120%-160%的保费,和同类产品差不多。

可以借80%的保单,但是减少的保险利息不写进合同。

方法二:看产品的退货时间。

一般缴费年限越短,现金价值越高,保费返还越快。比较快的产品可以批量交,也可以三年交,第四年到第五年可以返还,到时候现金价值等于交的保费。

以恒大红色养老保险为例:

这个产品是交三年的,第五年的现金价值已经超过了交的保费,说明产品本身的现金价值是很高的。

方法三:看产品的长期收益。

长期来看,增量寿险的优劣还是取决于现金价值的增长。三年交,第24年翻倍,属于一般水平。如果21年能翻倍,说明现金价值很高,现金价值就是你退保能拿回来的钱。

以恒大红色养老保险为例:

40岁交10万,三年一共30万。

第五年,现金价值达到300212元,已经还完了。

第20年,现金价值达到571175元,相当于每年4.51%的单利。

第30年,现金价值达到805696元,相当于每年5.61%的单利。

这款产品21年翻倍,持有20多年后收益率超过4.5%。

以上就是恒大人寿红色养老保障的优缺点。希望对你有帮助。